光伏新增装机和存量替换拉动逆变器需求

光伏新增装机+存量替换,带动逆变器需求持续增长

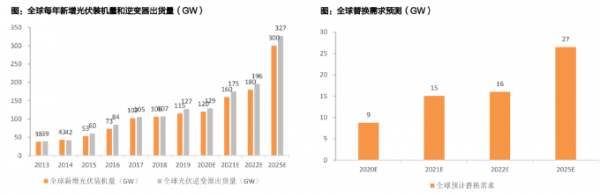

根据BNEF数据,2019年底累计光伏装机容量超过风电装机,成为仅次于煤炭、天然气、水电的全球第四大发电来源。2013-2019年间,全球新增光伏装机量的复合增长率达到20%。

中国、欧洲、美国等光伏主要市场每年新增装机量维持在较高水平,此外印度、澳大利亚等新兴市场崛起,光伏新增装机量GW级市场增多,至2018年已达13个(2007年出现第一个),并呈持续增加之势。每年新增光伏装机量的增长带动光伏逆变器的需求快速增加。

光伏逆变器出货量2019年达到127GW,2013-2019年间复合增速为22%,除新增光伏装机需求外,未来几年逆变器替换需求市场有望持续增长。由于逆变器中IGBT等电子元器件使用年限一般10-15年,在组件25年的运营周期中,至少需要更换一次逆变器,据IHSMarkit测算,2020年全球光伏逆变器的更替需求约为8.7GW,同比增长近40%。

预计2025年逆变器市场空间有望达到663亿元,其中组串式逆变器空间为523亿元 以每年光伏新增装机量与十年前存量市场替换测算,预计2025年光伏逆变器出货量将达到327GW,市场空间663亿,其中国内逆变器市场空间116亿元,海外548亿元,复合增速12%。 假设到2025年组串式逆变器出货量占比70%,全球组串式逆变器的市场空间将达到523亿元,2020至2025年间复合增长率14%,其中2025年国内组串式逆变器市场空间85亿元,海外438亿元,复合增速14%。

趋势一:组串式出货占比仍将提升

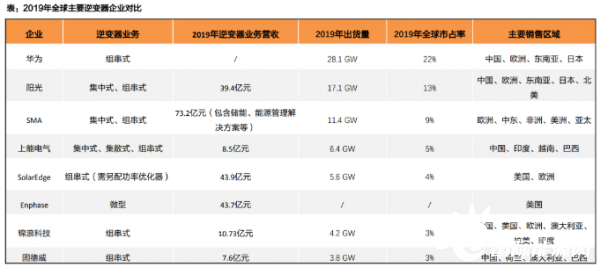

逆变器市场多数玩家兼营集中式和组串式,全球化布局明显 目前PowerElectronics、上能电气产品以集中式逆变器为主,Enphase以微型逆变器为主,华为、SolarEdge、锦浪、固德威均以组串式逆变器为主,但华为产品主要为大组串,面向大型地面电站和工商业光伏系统,而后三者面向户用市场。阳光、SMA产品线齐全,兼有集中式和组串式逆变器业务。 市场中多数企业均致力于全球化布局,销售区域涵盖欧美等传统市场,及澳大利亚、印度等新兴市场。

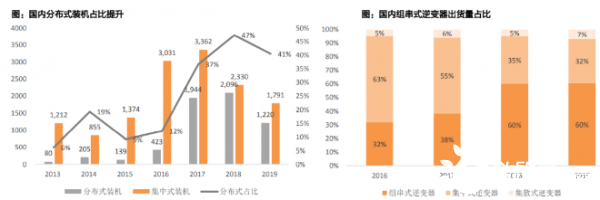

分布式场景占比提升,预计组串式逆变器出货占比将提升 四种逆变器中,集中式和组串式占据大部分市场,自2017年起,全球组串式出货量超过集中式,且占比逐年提升,国内组串式逆变器的出货量占比2019年达59.4%。 使用哪种逆变器主要取决于应用场景。组串式逆变器主要应用于分布式领域,目前全球光伏进入平价时代,没有补贴的情况下,我国部分省份项目收益率已达到8%左右,中小业主投资意愿增强,分布式占比逐渐提升,组串式逆变器容量约100kw,单一组件故障不影响系统总体,可直接安装于室外,是最适合分布式的逆变器,随着组串式逆变器成本快速下降,我们认为,组串式逆变器的占比有望持续稳步上升。

趋势二:厂商加速出海,国产替代明显

逆变器头部企业地位较稳固,第二梯队竞争激烈 逆变器行业竞争主要在产品力 |